来源:得财经

今天咱们就扒一扒:这家B轮后估值冲到20亿的创新药企,财务数据背后藏着哪些硬伤?锚定资金到底在赌什么?散户打新能不能跟?

一、上市进程与保荐:B轮融资火速加码,国金证券独家护航

先看进度条。天辰生物这次闯关港股其实是“二进宫”——2025年8月21日首次递表,失效后火速在2月25日二次递表。这节奏透露出一个信号:弹药虽紧,但上市决心很硬。

独家保荐人是国金证券(香港),从首次递表到二次冲刺一直没换。国金在生物医药赛道有过几单18C章项目,护盘风格属于“稳扎稳打但资源集中”型。对于天辰这种临床阶段biotech来说,保荐人的国际配售覆盖能力,直接决定锚定热度和最终定价。

融资估值方面,天辰生物过去两年的融资节奏堪称“三级跳”:

2023年12月B1轮:1.12亿,估值13.12亿

2024年12月B2轮:6000万,估值15.6亿

2025年3月B3轮:1600万,估值17.16亿

2025年5月最新融资:2.08亿,估值20亿元

不到一年半估值涨了52%,这加仓速度说明老股东和产业资本对管线的信心。但20亿估值对应临床阶段、无商业化产品、累计亏损3.7亿的状态,确实考验二级市场的接受度。

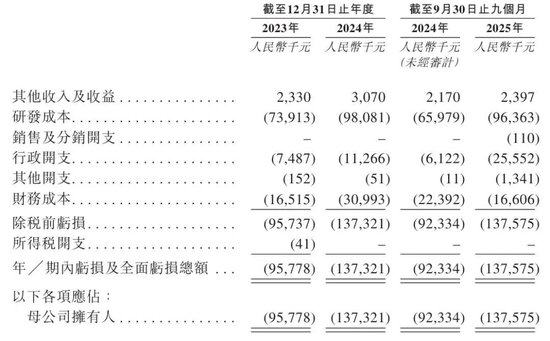

二、财务拆解:营收240万,亏损1.38亿,钱烧在哪?

咱们直接上干货(人民币计):

营收面:2023年其他收入233万、2024年307万、2025年前9个月240万(主要来自银行利息等)。核心产品还没上市,收入基本可以忽略。

亏损面:2023年9578万、2024年1.37亿、2025年前9个月1.38亿,两年零九个月累计亏损3.7亿元。

研发投入:2023年7391万、2024年9808万、2025年前9个月9636万。烧钱速度稳定在每年1.3亿左右。

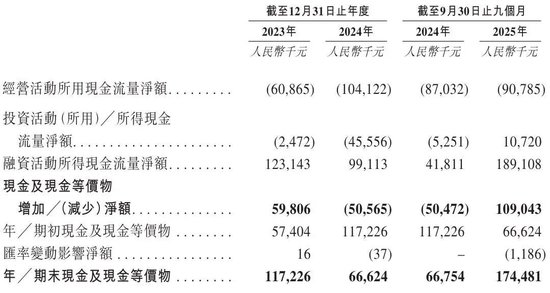

现金储备:截至2025年9月30日,现金及现金等价物1.74亿元。

最核心的财务逻辑:这是一家典型的“烧钱换进度”的临床阶段biotech。钱主要烧在两个地方——LP-003(抗IgE抗体)和LP-005(补体双功能抗体)的临床试验。

但是,硬伤也摆在桌面上:

现金流持续失血:2023年经营现金流-6090万、2024年-1.04亿、2025年前9个月-9080万。按这烧钱速度,1.74亿现金只够撑1.3年,上市融资几乎是“救命钱”。

供应商集中度高:2024年向五大供应商采购额占比51.65%,2023年48.58%,2025年前9个月43.21%。临床试验依赖少数CXO供应商,存在潜在的供应链风险。

产品尚未商业化:核心产品LP-003虽然已启动八项临床试验(两项完成、六项进行中),但距离获批上市、销售放量还有较长周期。短期内营收可忽略不计。

招股书明确提示:公司预计将持续录得亏损,且随着加大研发投入和销售营销活动,亏损可能会进一步增加。

三、锚定投资分析:过敏赛道400亿市场,谁在抢筹?

重点聊锚定。天辰生物这次的核心卖点就两个:“过敏大市场”+“同类最佳潜力”。

赛道够大:中国过敏性疾病药物市场规模预计从2024年81亿美元增长至2030年229亿美元,复合年增长率20.1%。抗IgE抗体药物作为生物制剂核心赛道,2030年有望达到121亿元,复合年增长率32.5%。

产品有亮点:LP-003在慢性自发性荨麻疹(CSU)II期临床试验中期分析中,展现出优于奥马珠单抗的显著疗效(起效迅速、疗效良好且作用持久)。对标已上市的诺华Xolair(年销售额超40亿美元),市场想象力足够大。

据券商渠道透露,国际配售端的锚定意向比较分化。主要推手可能有三类:

产业资本:有几家国内药企在关注LP-003的后期临床数据,逻辑是潜在的BD合作或商业化权益引进。

医疗专业基金:启明创投(持股3.2%)、弘晖基金(持股3.98%)、石药仙瞳(持股2.56%)等老股东,大概率会加码锚定以稳住估值。

长线资金:OFC实体(博晖基金、交子基金)合计持股7.08%,这类资金对18C章项目的态度偏谨慎,更看重临床数据里程碑。

但犹豫的资金更多——毕竟连续亏损、现金流紧张、产品尚未商业化,这些风险在当下港股18C章破发潮中,会劝退不少保守型机构。

对于普通散户来说,公开发售的肉不会太多。这类“高风险高赔率”的biotech,锚定资金锁定期6个月,能给上市后股价提供一定支撑,但别指望暴涨。

四、网友打新策略参考:这票值不值得赌?

港股18C章上市的未盈利biotech,估值逻辑不看PE,看临床数据+市场空间+现金储备。天辰生物B轮后估值20亿,如果按8-10倍P/S(2030年潜在收入)估算,发行市值可能落在25亿-35亿港元区间。

网友打新策略参考:圈内老司机普遍把天辰归为“高风险高赔率”的博弈型标的。

看好的逻辑:过敏赛道足够大(2030年229亿美元)+核心产品临床数据亮眼(CSU II期优于奥马珠单抗)+老股东阵容不错(启明、弘晖、石药系)。

需要留意的点:连续亏损+现金流只够撑1.3年+产品尚未商业化+供应商集中度高。这些硬伤意味着破发概率不低。

操作手法:适合风险偏好较高的老司机小仓位参与,不建议融资上杠杆。如果想赌,等暗盘看风向——如果暗盘跌超10%,可能是个博弈反弹的机会。稳健型投资者可以等上市后临床数据读出、或者有BD交易落地再右侧上车。

五、网友热议:烧钱换数据的生意,什么时候能见回头钱?

天辰生物这次IPO,本质上卖的不是药,而是“过敏抗体中国第一梯队”的入场券。创始人刘恒博士和孙乃超博士背景扎实,产品管线布局清晰。但问题是——生物创新药的残酷现实是,临床数据好不等于商业化成功。

以奥马珠单抗在中国市场的渗透率看,生物制剂在过敏治疗领域占比仅19.8%,到2030年预期才到54.1%。这意味着市场教育、医保准入、销售推广,每一步都是烧钱的无底洞。对于锚定大佬来说,这是配置中国自免赛道的稀缺标的,但要做好陪跑5-8年的准备。对于咱们散户来说,别上头,小赌怡情,或者等确定性更高的后期阶段再进。

最后叨叨一句:那些盯着“三年亏3.7亿”唱空的空头,可能没看懂LP-003在CSU上的头对头数据意味着什么。在创新药的大潮里,敢于赌同类最佳的,永远值得多看两眼。

天辰生物港股IPO关键信息卡(截至2026.02.26)

|

项目 |

具体信息 |

|---|---|

| 招股时间 |

待定(递表后1-2个月) |

| 中签结果公布时间 |

待定 |

| 暗盘时间 |

上市前一个交易日 |

| 上市日期 |

待定 |

| 全球发售量 |

待定 |

| 分配机制 |

预计国际配售90%,公开发售10% |

| 发行价区间 |

待定 |

| 每手买卖单位 |

待定(预计500股或1000股) |

| 入场费 |

待定 |

| 香港公开发售手数 |

待定 |

| 香港公开发售货量金额 |

待定 |

| 新股发行占比 |

待定(预计15%-20%) |

| 募资总额 |

待定 |

| 总市值(H股) |

待定(B轮后估值20亿人民币) |

| 发行市盈率 |

亏损状态,不适用 |

| 基石投资人 |

未披露(老股东含启明创投、弘晖基金、石药仙瞳等) |

| 保荐\联席保荐人 | 国金证券(香港)

(独家保荐) |

| 绿鞋机制\稳价人 |

预期有,稳价人预计为国金证券(香港) |

网友经验参考:(不构成任何投资建议,投资有风险,入市需谨慎)

想赌“过敏抗体+同类最佳”双故事的,盯紧国际配售是否超募,以及后续临床数据读出情况。

担心现金流的,等上市后看募资能否支撑未来2-3年研发,以及是否会有新的BD交易落地。

供应商集中度高,或存在潜在的供应链风险,需关注CXO合作稳定性。

累计亏损3.7亿且现金流持续失血,可能需要2-3个季度观察能否有里程碑付款或对外授权收入。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:周守来

长春股票配资网提示:文章来自网络,不代表本站观点。